目录

轻 • 教程

首页

轻 • 教程

资料下载

VIP会员

股票投资风险控制及案例培训教程

目录

前言

第一章 基础技巧

1.1 选股与买卖时机

1.2 股市中的高抛低吸

1.3 概率思维炒股

第二章 风险管理

2.1 股市风险管理方法

2.2 新手炒股的“避坑指南”

2.3 股票投资中的认知偏差

第三章 案例分析

3.1 复盘历次牛股规律

3.2 从历史案例中学习经验

搜索结果

没有相关内容~~

3.1 复盘历次牛股规律

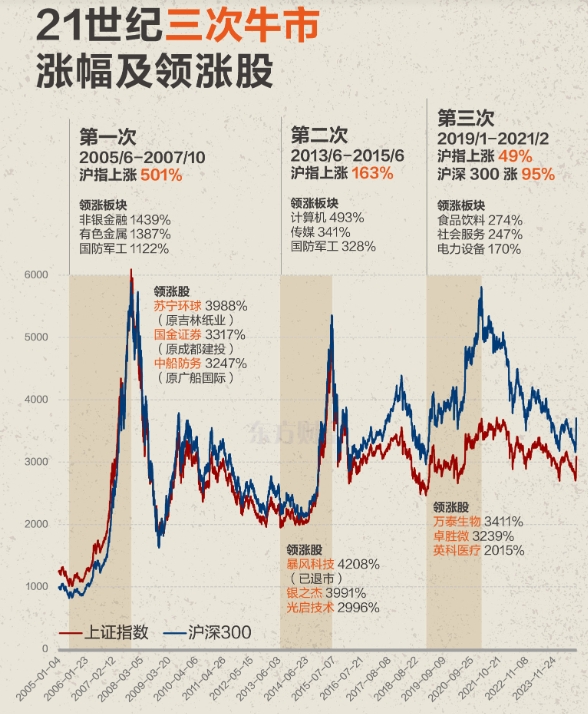

## **引言** 分析近期的两轮牛市,分别是 2014 - 2015 年的杠杆牛市以及 2019 - 2021 年的核心资产牛市。这两个时期,在背景、驱动力和市场表现等方面均有所不同。 但都体现了中国资本市场在特定历史阶段的特征和发展逻辑。 本文将从**资金面、政策面、经济基本面**、结构性牛市等方面,深入分析这两个时期牛市的逻辑和主要驱动力  ## **01杠杠牛:2014-2015** **背景:** 这一时期的牛市是在<u>中国经济增速放缓、货币政策放松、房地产市场调整</u>等多重因素的背景下发生的。 2014年,中国经济面临下行压力,GDP增速放缓,投资回落,尤其是房地产市场的调整对经济产生了较大影响。 同时,国际油价的下跌也为货币政策的放松提供了空间。 #### **资金面:** **货币政策的放松**,2014年11月,中国央行开始降息,随后连续多次降准和降息,释放了大量流动性,为市场提供了充裕的资金。 **杠杆资金的介入**,融资融券业务的快速发展,使得杠杆资金大量流入股市,推高了股价。 融资余额从2014年的4000亿以下快速增至2015年6月的2.27万亿。 **外资流入**,沪港通的开通为海外资金进入A股市场提供了便利,增加了市场的流动性。 #### **政策面:** 资本市场改革,政府推出了一系列资本市场改革措施,如**沪港通的开通、注册制改革**等,提高了市场效率和透明度。 货币政策,央行实施了**降准和降息政策**,保持市场流动性的合理充裕。 产业政策,政府出台了一系列支持科技创新和产业升级的政策,如对新能源、5G、半导体等行业的支持。 #### **经济基本面:** 经济增速放缓,2014-2015年,中国经济增速放缓,GDP增速从7%以上降至7%以下,市场预期经济将进入新常态。 改革预期,市场对改革的预期强烈<u>,包括国企改革、金融改革等,这些改革预期提升了市场的风险偏好。</u> #### **结构性牛市:** **行业轮动**,市场经历了不同阶段的结构性牛市,科技、消费、医药等行业轮流成为市场的热点。 **核心资产的追捧**,投资者更加偏好于具有长期增长潜力的核心资产,如科技、消费和医药等行业的龙头企业。 **主要驱动力:** <u>货币政策的放松,央行的连续降息降准为市场提供了充裕的流动性</u>,是牛市的主要驱动力之一。 <u>杠杆资金的介入</u>,融资融券业务的发展,使得大量杠杆资金流入股市,推高了股价。 改革预期,市场对改革的预期强烈,提升了市场的风险偏好。 **这一时期的牛市最终因为杠杆资金的清理和市场估值过高而结束**,但也为中国资本市场的发展提供了宝贵的经验。 ## **02核心资产牛市:2019-2021** 在2019-2021年期间,A股市场的核心资产估值经历了显著的提升。 例如,沪深300指数从2019年1月的3000点涨到2021年1月的5800点,创业板指数从2019年1月份的1200点涨到2021年7月份的3500点,涨了近3倍。 #### **资金面:** **宽松的流动性**环境,2019年,全球流动性宽松,中国央行实施了降准和降息政策,释放了大量流动性。这为股市提供了充裕的资金支持,推动了股市上涨。 **外资流入**,随着MSCI等国际指数将A股纳入,外资加速流入,进一步提升了市场流动性和投资者信心。 **机构投资者的崛起**,公募和私募基金的规模显著增加,机构投资者在市场中的比重上升,推动了对核心资产的集中投资。 #### **政策面:** 政策支持,政府出台了一系列**支持科技创新和产业升级的政策**,如科创板的设立和注册制改革,促进了市场的活跃度和投资者的信心。 货币政策,**央行的货币政策持续宽松**,降低了融资成本,刺激了股市的上涨。 经济基本面。 经济复苏,在全球疫情影响下,**中国经济率先复苏**,企业盈利能力提升,推动了市场的上涨。 产业升级,新能源、科技等行业的快速发展,为市场提供了新的增长点,吸引了大量投资。 #### **结构性牛市:** 行业轮动,市场经历了不同阶段的结构性牛市,科技、消费、医药等行业轮流成为市场的热点,<u>形成了“以大为美”的行情特征。</u> ## **03 本轮,2024** #### **基本面:** GDP 增速处于下跌过程,进入紧缩周期。 #### **估值:** 9月中旬,<u>沪深300指数市盈率处于11.86相对低位。</u> #### **政策面和资金面:** 自从9月24日,出台了包括<u>降息降准</u>在内的一系列强刺激政策,尤其是<u>定向刺激股市</u>的政策。 此外,美联储也进入降息周期,为利率下行进一步打开空间。 **总结几次牛市的特征可知:** **基本面不太好;估值相对低位;货币政策宽松,为资金面创造出条件;** ## **04 总结:** 纵观2014-2015年的杠杆牛市和2019-2021年的核心资产牛市。 我们可以发现,尽管两次牛市的背景和驱动因素有所不同,但它们共同体现了中国资本市场在特定历史阶段的发展趋势。 在经济增速放缓、**估值相对较低**的背景下,**宽松的货币政策**为市场提供了充足的流动性。 **而政策面的积极支持**和结构性牛市的形成,进一步推动了市场的上涨。 然而,**市场的过热和估值的过高最终导致了调整。**

本页目录:

请输入访问密码

开始访问

基本

文件

流程

错误

SQL

调试

请求信息 : 2026-07-23 08:51:47 HTTP/2.0 GET : www.gupiaobb.com/school/p/398.html

运行时间 : 0.057203s [ 吞吐率:17.48req/s ] 内存消耗:4,386.21kb 文件加载:83

查询信息 : 5 queries 2 writes

缓存信息 : 2 reads,1 writes

配置加载 : 80

会话信息 : SESSION_ID=ok23cq2f60gvhhnj5qh40f9m6s

/www/wwwroot/www.gupiaobb.com/school/index.php ( 0.88 KB )

/www/wwwroot/www.gupiaobb.com/school/thinkphp/start.php ( 0.72 KB )

/www/wwwroot/www.gupiaobb.com/school/thinkphp/base.php ( 2.60 KB )

/www/wwwroot/www.gupiaobb.com/school/thinkphp/library/think/Loader.php ( 21.07 KB )

/www/wwwroot/www.gupiaobb.com/school/vendor/composer/autoload_static.php ( 10.48 KB )

/www/wwwroot/www.gupiaobb.com/school/vendor/symfony/deprecation-contracts/function.php ( 0.98 KB )

/www/wwwroot/www.gupiaobb.com/school/vendor/symfony/polyfill-php80/bootstrap.php ( 1.50 KB )

/www/wwwroot/www.gupiaobb.com/school/vendor/symfony/polyfill-mbstring/bootstrap.php ( 8.26 KB )

/www/wwwroot/www.gupiaobb.com/school/vendor/ralouphie/getallheaders/src/getallheaders.php ( 1.60 KB )

/www/wwwroot/www.gupiaobb.com/school/vendor/guzzlehttp/guzzle/src/functions_include.php ( 0.16 KB )

/www/wwwroot/www.gupiaobb.com/school/vendor/guzzlehttp/guzzle/src/functions.php ( 5.55 KB )

/www/wwwroot/www.gupiaobb.com/school/vendor/symfony/polyfill-php73/bootstrap.php ( 0.99 KB )

/www/wwwroot/www.gupiaobb.com/school/vendor/ezyang/htmlpurifier/library/HTMLPurifier.composer.php ( 0.10 KB )

/www/wwwroot/www.gupiaobb.com/school/vendor/topthink/think-helper/src/helper.php ( 2.88 KB )

/www/wwwroot/www.gupiaobb.com/school/vendor/karsonzhang/fastadmin-addons/src/common.php ( 15.07 KB )

/www/wwwroot/www.gupiaobb.com/school/thinkphp/library/think/Route.php ( 60.23 KB )

/www/wwwroot/www.gupiaobb.com/school/thinkphp/library/think/Config.php ( 6.38 KB )

/www/wwwroot/www.gupiaobb.com/school/thinkphp/library/think/Hook.php ( 4.71 KB )

/www/wwwroot/www.gupiaobb.com/school/vendor/overtrue/wechat/src/Kernel/Support/Helpers.php ( 2.54 KB )

/www/wwwroot/www.gupiaobb.com/school/vendor/overtrue/wechat/src/Kernel/Helpers.php ( 1.89 KB )

/www/wwwroot/www.gupiaobb.com/school/vendor/topthink/think-captcha/src/helper.php ( 1.94 KB )

/www/wwwroot/www.gupiaobb.com/school/thinkphp/library/think/Validate.php ( 41.60 KB )

/www/wwwroot/www.gupiaobb.com/school/vendor/topthink/think-queue/src/common.php ( 1.19 KB )

/www/wwwroot/www.gupiaobb.com/school/thinkphp/library/think/Console.php ( 23.13 KB )

/www/wwwroot/www.gupiaobb.com/school/thinkphp/library/think/Error.php ( 3.75 KB )

/www/wwwroot/www.gupiaobb.com/school/thinkphp/convention.php ( 10.37 KB )

/www/wwwroot/www.gupiaobb.com/school/thinkphp/library/think/App.php ( 21.58 KB )

/www/wwwroot/www.gupiaobb.com/school/thinkphp/library/think/Request.php ( 49.78 KB )

/www/wwwroot/www.gupiaobb.com/school/application/config.php ( 12.02 KB )

/www/wwwroot/www.gupiaobb.com/school/thinkphp/library/think/Env.php ( 1.21 KB )

/www/wwwroot/www.gupiaobb.com/school/application/database.php ( 2.22 KB )

/www/wwwroot/www.gupiaobb.com/school/application/extra/addons.php ( 0.76 KB )

/www/wwwroot/www.gupiaobb.com/school/application/extra/queue.php ( 0.55 KB )

/www/wwwroot/www.gupiaobb.com/school/application/extra/site.php ( 0.89 KB )

/www/wwwroot/www.gupiaobb.com/school/application/extra/upload.php ( 0.93 KB )

/www/wwwroot/www.gupiaobb.com/school/application/tags.php ( 1.23 KB )

/www/wwwroot/www.gupiaobb.com/school/application/common.php ( 15.57 KB )

/www/wwwroot/www.gupiaobb.com/school/thinkphp/helper.php ( 17.30 KB )

/www/wwwroot/www.gupiaobb.com/school/thinkphp/library/think/Debug.php ( 7.13 KB )

/www/wwwroot/www.gupiaobb.com/school/thinkphp/library/think/Log.php ( 6.05 KB )

/www/wwwroot/www.gupiaobb.com/school/addons/knowbase/Knowbase.php ( 12.90 KB )

/www/wwwroot/www.gupiaobb.com/school/vendor/karsonzhang/fastadmin-addons/src/Addons.php ( 7.05 KB )

/www/wwwroot/www.gupiaobb.com/school/thinkphp/library/think/Cache.php ( 6.10 KB )

/www/wwwroot/www.gupiaobb.com/school/thinkphp/library/think/cache/driver/File.php ( 7.27 KB )

/www/wwwroot/www.gupiaobb.com/school/thinkphp/library/think/cache/Driver.php ( 5.98 KB )

/www/wwwroot/www.gupiaobb.com/school/thinkphp/library/think/View.php ( 6.77 KB )

/www/wwwroot/www.gupiaobb.com/school/thinkphp/library/think/view/driver/Think.php ( 5.64 KB )

/www/wwwroot/www.gupiaobb.com/school/thinkphp/library/think/Template.php ( 44.92 KB )

/www/wwwroot/www.gupiaobb.com/school/thinkphp/library/think/template/driver/File.php ( 2.24 KB )

/www/wwwroot/www.gupiaobb.com/school/addons/knowbase/common.php ( 12.82 KB )

/www/wwwroot/www.gupiaobb.com/school/thinkphp/library/think/Lang.php ( 7.42 KB )

/www/wwwroot/www.gupiaobb.com/school/addons/knowbase/lang/zh-cn.php ( 5.70 KB )

/www/wwwroot/www.gupiaobb.com/school/addons/knowbase/config.php ( 20.45 KB )

/www/wwwroot/www.gupiaobb.com/school/thinkphp/library/think/Url.php ( 12.72 KB )

/www/wwwroot/www.gupiaobb.com/school/thinkphp/library/think/db/Query.php ( 93.80 KB )

/www/wwwroot/www.gupiaobb.com/school/thinkphp/library/think/config/driver/Ini.php ( 0.83 KB )

/www/wwwroot/www.gupiaobb.com/school/application/common/behavior/Common.php ( 3.02 KB )

/www/wwwroot/www.gupiaobb.com/school/thinkphp/lang/zh-cn.php ( 11.81 KB )

/www/wwwroot/www.gupiaobb.com/school/application/route.php ( 0.90 KB )

/www/wwwroot/www.gupiaobb.com/school/vendor/karsonzhang/fastadmin-addons/src/addons/Route.php ( 2.76 KB )

/www/wwwroot/www.gupiaobb.com/school/application/common/lang/zh-cn/addon.php ( 6.09 KB )

/www/wwwroot/www.gupiaobb.com/school/extend/fast/Form.php ( 39.79 KB )

/www/wwwroot/www.gupiaobb.com/school/addons/knowbase/controller/Index.php ( 23.23 KB )

/www/wwwroot/www.gupiaobb.com/school/vendor/karsonzhang/fastadmin-addons/src/addons/Controller.php ( 6.49 KB )

/www/wwwroot/www.gupiaobb.com/school/thinkphp/library/think/Controller.php ( 6.07 KB )

/www/wwwroot/www.gupiaobb.com/school/thinkphp/library/traits/controller/Jump.php ( 4.92 KB )

/www/wwwroot/www.gupiaobb.com/school/application/common/library/Auth.php ( 15.50 KB )

/www/wwwroot/www.gupiaobb.com/school/thinkphp/library/think/Cookie.php ( 7.54 KB )

/www/wwwroot/www.gupiaobb.com/school/application/common/model/Config.php ( 6.71 KB )

/www/wwwroot/www.gupiaobb.com/school/thinkphp/library/think/Model.php ( 69.55 KB )

/www/wwwroot/www.gupiaobb.com/school/application/common/model/knowbase/ProjectPage.php ( 20.26 KB )

/www/wwwroot/www.gupiaobb.com/school/thinkphp/library/traits/model/SoftDelete.php ( 4.86 KB )

/www/wwwroot/www.gupiaobb.com/school/thinkphp/library/think/Db.php ( 6.67 KB )

/www/wwwroot/www.gupiaobb.com/school/thinkphp/library/think/db/connector/Mysql.php ( 3.89 KB )

/www/wwwroot/www.gupiaobb.com/school/thinkphp/library/think/db/Connection.php ( 29.97 KB )

/www/wwwroot/www.gupiaobb.com/school/thinkphp/library/think/db/builder/Mysql.php ( 4.53 KB )

/www/wwwroot/www.gupiaobb.com/school/thinkphp/library/think/db/Builder.php ( 31.81 KB )

/www/wwwroot/www.gupiaobb.com/school/application/common/model/knowbase/Project.php ( 9.81 KB )

/www/wwwroot/www.gupiaobb.com/school/extend/fast/Tree.php ( 15.55 KB )

/www/wwwroot/www.gupiaobb.com/school/thinkphp/library/think/Session.php ( 10.86 KB )

/www/wwwroot/www.gupiaobb.com/school/runtime/temp/4c0c64927a2e3af236907eadc0405921.php ( 27.70 KB )

/www/wwwroot/www.gupiaobb.com/school/thinkphp/library/think/Response.php ( 8.28 KB )

/www/wwwroot/www.gupiaobb.com/school/thinkphp/library/think/debug/Html.php ( 4.17 KB )

[ BEHAVIOR ] Run Closure @app_init [ RunTime:0.000018s ]

[ CACHE ] INIT File

[ LANG ] /www/wwwroot/www.gupiaobb.com/school/addons/knowbase/lang/zh-cn.php

[ BEHAVIOR ] Run \addons\knowbase\Knowbase @app_init [ RunTime:0.005849s ]

[ BEHAVIOR ] Run Closure @app_init [ RunTime:0.005860s ]

[ BEHAVIOR ] Run app\common\behavior\Common @app_init [ RunTime:0.000207s ]

[ LANG ] /www/wwwroot/www.gupiaobb.com/school/thinkphp/lang/zh-cn.php

[ BEHAVIOR ] Run app\common\behavior\Common @app_dispatch [ RunTime:0.000012s ]

[ ROUTE ] array ( 'type' => 'method', 'method' => array ( 0 => '\\think\\addons\\Route', 1 => 'execute', ), 'var' => array ( 'addon' => 'knowbase', 'controller' => 'index', 'action' => 'document', ), )

[ HEADER ] array ( 'accept-encoding' => 'gzip, br, zstd, deflate', 'user-agent' => 'Mozilla/5.0 AppleWebKit/537.36 (KHTML, like Gecko; compatible; ClaudeBot/1.0; +claudebot@anthropic.com)', 'accept' => '*/*', 'host' => 'www.gupiaobb.com', 'content-length' => '', 'content-type' => '', )

[ PARAM ] array ( 's' => '/p/398.html', 'id' => '398', )

[ RUN ] think\addons\Route->execute[ /www/wwwroot/www.gupiaobb.com/school/vendor/karsonzhang/fastadmin-addons/src/addons/Route.php ]

[ LANG ] /www/wwwroot/www.gupiaobb.com/school/application/common/lang/zh-cn/addon.php

[ BEHAVIOR ] Run app\common\behavior\Common @addon_begin [ RunTime:0.001085s ]

[ LANG ] /www/wwwroot/www.gupiaobb.com/school/addons/knowbase/lang/zh-cn.php

[ DB ] INIT mysql

[ SESSION ] INIT array ( 'id' => '', 'var_session_id' => '', 'prefix' => 'think', 'type' => '', 'auto_start' => true, )

[ VIEW ] /www/wwwroot/www.gupiaobb.com/school/addons/knowbase/view/index/document.html [ array ( 0 => 'config', 1 => 'user', 2 => 'site', 3 => 'controller', 4 => 'action', 5 => 'tongji', 6 => 'tongji_url', 7 => 'ads', 8 => 'show_document_time', 9 => 'table_over_show', 10 => 'url_list', 11 => 'url_home', 12 => 'friends_link', 13 => 'show_copyright', 14 => 'copyright', 15 => 'content_theme', 16 => 'code_theme', 17 => 'code_show_number', 18 => 'loading', 19 => 'static_cdn_type', 20 => 'nav_left_style', 21 => 'header_nav_type', 22 => 'beian', 23 => 'version', 24 => 'project_id', 25 => 'page_id', 26 => 'menu', 27 => 'rightPassword', 28 => 'header_title', 29 => 'header_keywords', 30 => 'header_description', 31 => 'item', 32 => 'content', 33 => 'style', 34 => 'url_check_page', 35 => 'url_check_password', 36 => 'project', ) ]

0.061871s