目录

轻 • 教程

首页

轻 • 教程

资料下载

VIP会员

股票投资风险控制及案例培训教程

目录

前言

第一章 基础技巧

1.1 选股与买卖时机

1.2 股市中的高抛低吸

1.3 概率思维炒股

第二章 风险管理

2.1 股市风险管理方法

2.2 新手炒股的“避坑指南”

2.3 股票投资中的认知偏差

第三章 案例分析

3.1 复盘历次牛股规律

3.2 从历史案例中学习经验

搜索结果

没有相关内容~~

1.3 概率思维炒股

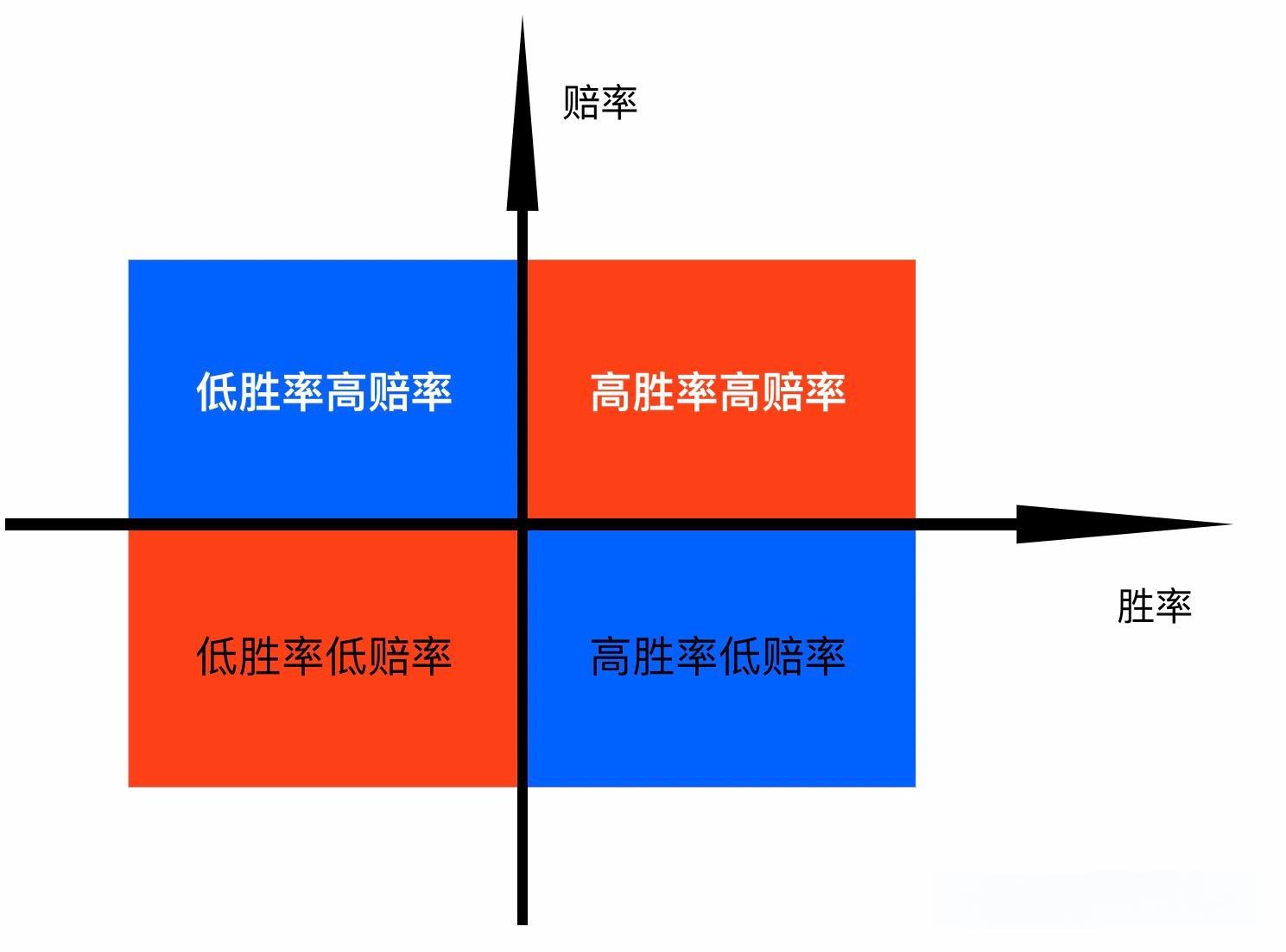

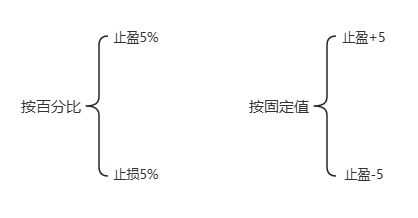

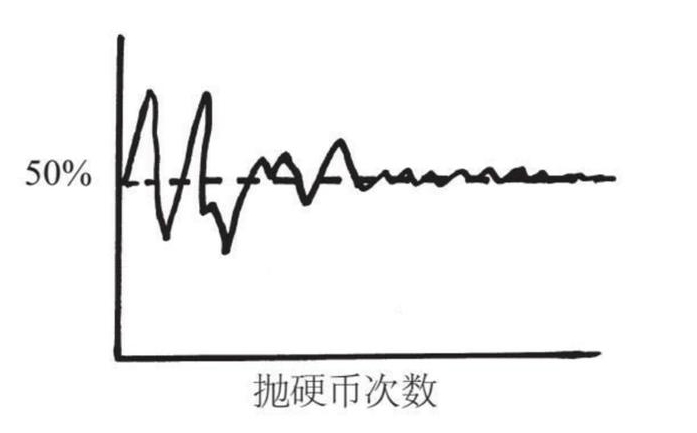

### **一、股市赚的是“数学期望”的钱** 老张总在酒桌上吹嘘“昨天买的股票今天涨停”,却绝口不提上个月割肉亏掉的30%。散户的误区在于,总想靠“神预测”暴富,却忽略了股市的本质是一场概率游戏。  职业投资者与业余玩家的核心区别,不是信息差或技术分析,而是能否用概率思维回答两个问题: 我的策略是否有正的数学期望?(长期重复能否赚钱) 我的资金能否扛过波动实现这个期望?(会不会中途爆仓)  就像赌场从不关心下一局开大还是开小,只关心胜率×赔率-败率×损失>0。散户若想长期赚钱,必须学会用同样的逻辑思考。  ### **二、概率思维三大核心原则** * **原则1:寻找“系统性优势”——高胜率与高赔率的平衡**  什么是系统性优势? 当某个信号出现后,股价上涨的概率显著高于随机波动(如55%),且潜在收益高于潜在亏损(如赚15% vs 亏8%)。  如何验证?数学期望公式: 期望值 = (平均盈利 × 胜率) - (平均亏损 × 败率) \- 若期望值>0.2(即每投入1元,长期平均赚0.2元),则为优质策略; \- 若期望值<0,立即放弃。  案例说明: 某策略过去一年交易20次: \- 盈利12次,平均赚10%;  \- 亏损8次,平均亏6%;  \- 期望值 = (10%×12/20) - (6%×8/20) = 3.6% 这意味着长期执行该策略,每投入100元可赚3.6元——这就是“系统性优势”。  * **原则2:用规则对抗人性——止损与止盈的本质是概率管理**  止损不是“认输”,而是为错误定价。 股价波动具有随机性,任何策略都可能连续出错。  提前设定止损线(如-8%),本质是控制单次错误对总资金的影响。  止盈不是“贪婪”,而是锁定概率优势。 若某策略历史数据显示,盈利超过15%后继续上涨的概率低于40%,则应在15%附近分批卖出。 通过数据找到“收益概率显著下降的临界点”。  散户常见误区:  用固定比例止损(如-8%),却用主观判断止盈(“我觉得还能涨”);  正确做法:止盈和止损都应基于历史概率规律。  * **原则3:时间与分散——让大数定律为你工作**  时间复利:    如果一个策略单次期望值为2%,执行100次后,理论收益≈100×2%=200%(未计算复利)。  分散持仓:  同时持有5-8只符合策略的股票,可平滑单只个股的黑天鹅风险;  注意:分散不是盲目买多只股,而是分散不同行业、不同板块、不同题材、不同信号触发的机会。  案例对比:  玩家A:10万元全仓一只股,止损-8%,止盈15%;  玩家B:10万元分5只股,每只2万元,同一策略; 若遇到一次极端行情(某股暴雷跌30%): A亏损2.4万元(总资金-24%);  B亏损0.48万元(总资金-4.8%)。  ### **三、概率思维的三大陷阱及破解方法** * **陷阱1:把“过去概率”当作“未来定律”** 问题: 用2018-2023年数据回测出“60日均线金叉买入口诀”,但2024年量化交易占比超80%,策略可能失效。  破解:滚动更新数据(如每年重新计算概率);加入“策略失效信号”(如连续5次亏损后暂停)。 * **陷阱2:混淆“相关”与“因果”** 问题:发现“美联储加息后A股80%概率下跌”,但真正原因可能是同时期国内经济数据走弱。 破解:追问三层逻辑(如“政策→资金流向→行业→个股”);寻找多因子共振(如“放量突破+板块热度+业绩预增”)。 * **陷阱3:用短期波动否定长期概率** 问题: 某策略前3个月亏损15%,直接放弃,但长期期望值其实为正。  破解:;提前用历史数据计算“最大连续亏损次数”;例如,若策略历史上最多连续亏5次,则至少准备10次交易的资金。 ### **四、散户如何落地概率思维?** * **第一步:建立自己的“概率账本”** 记录每笔交易的:买入理由(如“放量突破”“缩量回调”);  持仓天数;   盈亏比例。 每月统计:  不同买入理由的胜率、赔率、期望值;  删减期望值<0的策略,强化期望值>0.2的策略。  * **第二步:像机器人一样执行** 亏损8%时,手再抖也要点“卖出”;盈利到目标位时,哪怕涨停板也要分批卖; 记住:情绪是概率的天敌,纪律是概率的盟友。  * **第三步:定期升级“概率模型”** 每季度检查: 市场风格是否变化(如从题材炒作转向业绩驱动);策略是否需要调整参数(如把放量标准从2倍调整为1.5倍)。  结语:股市最公平之处——数学从不说谎 1990-2023年,标普500指数的年化收益率约10%,但79%的散户亏损。差异何在?  散户在追逐“随机奖励”(如打板、内幕消息);职业投资者在积累“概率优势”(如量化模型、风险收益比计算)。  世界是随机的,但决策可以确定。用概率思维炒股,不是追求“每次都赢”,而是追求“多数时候输小钱,少数时候赢大钱”。正如凯利公式之父约翰·凯利所言:“投资的终极问题,不是‘能赚多少’,而是‘用多大筹码下注才能既赚钱又不爆仓’。”

本页目录:

请输入访问密码

开始访问

基本

文件

流程

错误

SQL

调试

请求信息 : 2026-07-23 08:51:47 HTTP/2.0 GET : www.gupiaobb.com/school/p/394.html

运行时间 : 0.051264s [ 吞吐率:19.51req/s ] 内存消耗:4,432.81kb 文件加载:86

查询信息 : 7 queries 2 writes

缓存信息 : 2 reads,1 writes

配置加载 : 80

会话信息 : SESSION_ID=qmm2b034mq23t1o1rlg48k70na

/www/wwwroot/www.gupiaobb.com/school/index.php ( 0.88 KB )

/www/wwwroot/www.gupiaobb.com/school/thinkphp/start.php ( 0.72 KB )

/www/wwwroot/www.gupiaobb.com/school/thinkphp/base.php ( 2.60 KB )

/www/wwwroot/www.gupiaobb.com/school/thinkphp/library/think/Loader.php ( 21.07 KB )

/www/wwwroot/www.gupiaobb.com/school/vendor/composer/autoload_static.php ( 10.48 KB )

/www/wwwroot/www.gupiaobb.com/school/vendor/symfony/deprecation-contracts/function.php ( 0.98 KB )

/www/wwwroot/www.gupiaobb.com/school/vendor/symfony/polyfill-php80/bootstrap.php ( 1.50 KB )

/www/wwwroot/www.gupiaobb.com/school/vendor/symfony/polyfill-mbstring/bootstrap.php ( 8.26 KB )

/www/wwwroot/www.gupiaobb.com/school/vendor/ralouphie/getallheaders/src/getallheaders.php ( 1.60 KB )

/www/wwwroot/www.gupiaobb.com/school/vendor/guzzlehttp/guzzle/src/functions_include.php ( 0.16 KB )

/www/wwwroot/www.gupiaobb.com/school/vendor/guzzlehttp/guzzle/src/functions.php ( 5.55 KB )

/www/wwwroot/www.gupiaobb.com/school/vendor/symfony/polyfill-php73/bootstrap.php ( 0.99 KB )

/www/wwwroot/www.gupiaobb.com/school/vendor/ezyang/htmlpurifier/library/HTMLPurifier.composer.php ( 0.10 KB )

/www/wwwroot/www.gupiaobb.com/school/vendor/topthink/think-helper/src/helper.php ( 2.88 KB )

/www/wwwroot/www.gupiaobb.com/school/vendor/karsonzhang/fastadmin-addons/src/common.php ( 15.07 KB )

/www/wwwroot/www.gupiaobb.com/school/thinkphp/library/think/Route.php ( 60.23 KB )

/www/wwwroot/www.gupiaobb.com/school/thinkphp/library/think/Config.php ( 6.38 KB )

/www/wwwroot/www.gupiaobb.com/school/thinkphp/library/think/Hook.php ( 4.71 KB )

/www/wwwroot/www.gupiaobb.com/school/vendor/overtrue/wechat/src/Kernel/Support/Helpers.php ( 2.54 KB )

/www/wwwroot/www.gupiaobb.com/school/vendor/overtrue/wechat/src/Kernel/Helpers.php ( 1.89 KB )

/www/wwwroot/www.gupiaobb.com/school/vendor/topthink/think-captcha/src/helper.php ( 1.94 KB )

/www/wwwroot/www.gupiaobb.com/school/thinkphp/library/think/Validate.php ( 41.60 KB )

/www/wwwroot/www.gupiaobb.com/school/vendor/topthink/think-queue/src/common.php ( 1.19 KB )

/www/wwwroot/www.gupiaobb.com/school/thinkphp/library/think/Console.php ( 23.13 KB )

/www/wwwroot/www.gupiaobb.com/school/thinkphp/library/think/Error.php ( 3.75 KB )

/www/wwwroot/www.gupiaobb.com/school/thinkphp/convention.php ( 10.37 KB )

/www/wwwroot/www.gupiaobb.com/school/thinkphp/library/think/App.php ( 21.58 KB )

/www/wwwroot/www.gupiaobb.com/school/thinkphp/library/think/Request.php ( 49.78 KB )

/www/wwwroot/www.gupiaobb.com/school/application/config.php ( 12.02 KB )

/www/wwwroot/www.gupiaobb.com/school/thinkphp/library/think/Env.php ( 1.21 KB )

/www/wwwroot/www.gupiaobb.com/school/application/database.php ( 2.22 KB )

/www/wwwroot/www.gupiaobb.com/school/application/extra/addons.php ( 0.76 KB )

/www/wwwroot/www.gupiaobb.com/school/application/extra/queue.php ( 0.55 KB )

/www/wwwroot/www.gupiaobb.com/school/application/extra/site.php ( 0.89 KB )

/www/wwwroot/www.gupiaobb.com/school/application/extra/upload.php ( 0.93 KB )

/www/wwwroot/www.gupiaobb.com/school/application/tags.php ( 1.23 KB )

/www/wwwroot/www.gupiaobb.com/school/application/common.php ( 15.57 KB )

/www/wwwroot/www.gupiaobb.com/school/thinkphp/helper.php ( 17.30 KB )

/www/wwwroot/www.gupiaobb.com/school/thinkphp/library/think/Debug.php ( 7.13 KB )

/www/wwwroot/www.gupiaobb.com/school/thinkphp/library/think/Log.php ( 6.05 KB )

/www/wwwroot/www.gupiaobb.com/school/addons/knowbase/Knowbase.php ( 12.90 KB )

/www/wwwroot/www.gupiaobb.com/school/vendor/karsonzhang/fastadmin-addons/src/Addons.php ( 7.05 KB )

/www/wwwroot/www.gupiaobb.com/school/thinkphp/library/think/Cache.php ( 6.10 KB )

/www/wwwroot/www.gupiaobb.com/school/thinkphp/library/think/cache/driver/File.php ( 7.27 KB )

/www/wwwroot/www.gupiaobb.com/school/thinkphp/library/think/cache/Driver.php ( 5.98 KB )

/www/wwwroot/www.gupiaobb.com/school/thinkphp/library/think/View.php ( 6.77 KB )

/www/wwwroot/www.gupiaobb.com/school/thinkphp/library/think/view/driver/Think.php ( 5.64 KB )

/www/wwwroot/www.gupiaobb.com/school/thinkphp/library/think/Template.php ( 44.92 KB )

/www/wwwroot/www.gupiaobb.com/school/thinkphp/library/think/template/driver/File.php ( 2.24 KB )

/www/wwwroot/www.gupiaobb.com/school/addons/knowbase/common.php ( 12.82 KB )

/www/wwwroot/www.gupiaobb.com/school/thinkphp/library/think/Lang.php ( 7.42 KB )

/www/wwwroot/www.gupiaobb.com/school/addons/knowbase/lang/zh-cn.php ( 5.70 KB )

/www/wwwroot/www.gupiaobb.com/school/addons/knowbase/config.php ( 20.45 KB )

/www/wwwroot/www.gupiaobb.com/school/thinkphp/library/think/Url.php ( 12.72 KB )

/www/wwwroot/www.gupiaobb.com/school/thinkphp/library/think/db/Query.php ( 93.80 KB )

/www/wwwroot/www.gupiaobb.com/school/thinkphp/library/think/config/driver/Ini.php ( 0.83 KB )

/www/wwwroot/www.gupiaobb.com/school/application/common/behavior/Common.php ( 3.02 KB )

/www/wwwroot/www.gupiaobb.com/school/thinkphp/lang/zh-cn.php ( 11.81 KB )

/www/wwwroot/www.gupiaobb.com/school/application/route.php ( 0.90 KB )

/www/wwwroot/www.gupiaobb.com/school/vendor/karsonzhang/fastadmin-addons/src/addons/Route.php ( 2.76 KB )

/www/wwwroot/www.gupiaobb.com/school/application/common/lang/zh-cn/addon.php ( 6.09 KB )

/www/wwwroot/www.gupiaobb.com/school/extend/fast/Form.php ( 39.79 KB )

/www/wwwroot/www.gupiaobb.com/school/addons/knowbase/controller/Index.php ( 23.23 KB )

/www/wwwroot/www.gupiaobb.com/school/vendor/karsonzhang/fastadmin-addons/src/addons/Controller.php ( 6.49 KB )

/www/wwwroot/www.gupiaobb.com/school/thinkphp/library/think/Controller.php ( 6.07 KB )

/www/wwwroot/www.gupiaobb.com/school/thinkphp/library/traits/controller/Jump.php ( 4.92 KB )

/www/wwwroot/www.gupiaobb.com/school/application/common/library/Auth.php ( 15.50 KB )

/www/wwwroot/www.gupiaobb.com/school/thinkphp/library/think/Cookie.php ( 7.54 KB )

/www/wwwroot/www.gupiaobb.com/school/application/common/model/Config.php ( 6.71 KB )

/www/wwwroot/www.gupiaobb.com/school/thinkphp/library/think/Model.php ( 69.55 KB )

/www/wwwroot/www.gupiaobb.com/school/application/common/model/knowbase/ProjectPage.php ( 20.26 KB )

/www/wwwroot/www.gupiaobb.com/school/thinkphp/library/traits/model/SoftDelete.php ( 4.86 KB )

/www/wwwroot/www.gupiaobb.com/school/thinkphp/library/think/Db.php ( 6.67 KB )

/www/wwwroot/www.gupiaobb.com/school/thinkphp/library/think/db/connector/Mysql.php ( 3.89 KB )

/www/wwwroot/www.gupiaobb.com/school/thinkphp/library/think/db/Connection.php ( 29.97 KB )

/www/wwwroot/www.gupiaobb.com/school/thinkphp/library/think/db/builder/Mysql.php ( 4.53 KB )

/www/wwwroot/www.gupiaobb.com/school/thinkphp/library/think/db/Builder.php ( 31.81 KB )

/www/wwwroot/www.gupiaobb.com/school/application/common/model/knowbase/Project.php ( 9.81 KB )

/www/wwwroot/www.gupiaobb.com/school/thinkphp/library/think/model/Collection.php ( 2.27 KB )

/www/wwwroot/www.gupiaobb.com/school/thinkphp/library/think/Collection.php ( 11.10 KB )

/www/wwwroot/www.gupiaobb.com/school/thinkphp/library/think/db/Expression.php ( 1.11 KB )

/www/wwwroot/www.gupiaobb.com/school/extend/fast/Tree.php ( 15.55 KB )

/www/wwwroot/www.gupiaobb.com/school/thinkphp/library/think/Session.php ( 10.86 KB )

/www/wwwroot/www.gupiaobb.com/school/runtime/temp/4c0c64927a2e3af236907eadc0405921.php ( 27.70 KB )

/www/wwwroot/www.gupiaobb.com/school/thinkphp/library/think/Response.php ( 8.28 KB )

/www/wwwroot/www.gupiaobb.com/school/thinkphp/library/think/debug/Html.php ( 4.17 KB )

[ BEHAVIOR ] Run Closure @app_init [ RunTime:0.000015s ]

[ CACHE ] INIT File

[ LANG ] /www/wwwroot/www.gupiaobb.com/school/addons/knowbase/lang/zh-cn.php

[ BEHAVIOR ] Run \addons\knowbase\Knowbase @app_init [ RunTime:0.005915s ]

[ BEHAVIOR ] Run Closure @app_init [ RunTime:0.005927s ]

[ BEHAVIOR ] Run app\common\behavior\Common @app_init [ RunTime:0.000215s ]

[ LANG ] /www/wwwroot/www.gupiaobb.com/school/thinkphp/lang/zh-cn.php

[ BEHAVIOR ] Run app\common\behavior\Common @app_dispatch [ RunTime:0.000014s ]

[ ROUTE ] array ( 'type' => 'method', 'method' => array ( 0 => '\\think\\addons\\Route', 1 => 'execute', ), 'var' => array ( 'addon' => 'knowbase', 'controller' => 'index', 'action' => 'document', ), )

[ HEADER ] array ( 'accept-encoding' => 'gzip, br, zstd, deflate', 'user-agent' => 'Mozilla/5.0 AppleWebKit/537.36 (KHTML, like Gecko; compatible; ClaudeBot/1.0; +claudebot@anthropic.com)', 'accept' => '*/*', 'host' => 'www.gupiaobb.com', 'content-length' => '', 'content-type' => '', )

[ PARAM ] array ( 's' => '/p/394.html', 'id' => '394', )

[ RUN ] think\addons\Route->execute[ /www/wwwroot/www.gupiaobb.com/school/vendor/karsonzhang/fastadmin-addons/src/addons/Route.php ]

[ LANG ] /www/wwwroot/www.gupiaobb.com/school/application/common/lang/zh-cn/addon.php

[ BEHAVIOR ] Run app\common\behavior\Common @addon_begin [ RunTime:0.001119s ]

[ LANG ] /www/wwwroot/www.gupiaobb.com/school/addons/knowbase/lang/zh-cn.php

[ DB ] INIT mysql

[ SESSION ] INIT array ( 'id' => '', 'var_session_id' => '', 'prefix' => 'think', 'type' => '', 'auto_start' => true, )

[ VIEW ] /www/wwwroot/www.gupiaobb.com/school/addons/knowbase/view/index/document.html [ array ( 0 => 'config', 1 => 'user', 2 => 'site', 3 => 'controller', 4 => 'action', 5 => 'tongji', 6 => 'tongji_url', 7 => 'ads', 8 => 'show_document_time', 9 => 'table_over_show', 10 => 'url_list', 11 => 'url_home', 12 => 'friends_link', 13 => 'show_copyright', 14 => 'copyright', 15 => 'content_theme', 16 => 'code_theme', 17 => 'code_show_number', 18 => 'loading', 19 => 'static_cdn_type', 20 => 'nav_left_style', 21 => 'header_nav_type', 22 => 'beian', 23 => 'version', 24 => 'project_id', 25 => 'page_id', 26 => 'menu', 27 => 'rightPassword', 28 => 'header_title', 29 => 'header_keywords', 30 => 'header_description', 31 => 'item', 32 => 'content', 33 => 'style', 34 => 'url_check_page', 35 => 'url_check_password', 36 => 'project', ) ]

0.056827s